درباره من

کارشناس عمران کارشناس ارشد مهندسی زلزله دکتری مهندسی زلزله, استاد دانشگاه، عضو انجمن زلزله ایران عضو باشگاه پژوهشگران جوان عضو انجمن بتن ایران مدیر فنی پروژه 442واحدی ملاصدرا(پروژه نظام مهندسی)

ادامه...

کارشناس عمران کارشناس ارشد مهندسی زلزله دکتری مهندسی زلزله, استاد دانشگاه، عضو انجمن زلزله ایران عضو باشگاه پژوهشگران جوان عضو انجمن بتن ایران مدیر فنی پروژه 442واحدی ملاصدرا(پروژه نظام مهندسی)

ادامه...

تعدیل و نحوه محاسبه آن در قراردادهای عمرانی

طبق تعریف، قیمت واحد مندرج در فهرست بها، متوسط قیمت تمام شده در هر کار است و کلیه عملیات لازم برای انجام کار را در بر میگیرد. این قیمتها با استفاده از معیارها و فرضیات ویژهای محاسبه میشوند. آنالیز بهای آیتم های فهرست بها را در نظر بگیرید. مصالح، نیروی انسانی، ماشین آلات و حمل و نقل، ۴ عاملی است که هر آیتم با مشارکت آنها اجرا میشود. هزینه کل اجرای هر آیتم ناشی از هزینه تک تک این عوامل است. بدیهی است در طول زمان هزینه های واقعی اجرای کارها افزایش مییابد در حالیکه قیمت های فهرست بها ثابت هستند. برای پروژههایی که مشمول گذر زمان میشوند و مدت پیمان در آنها طولانی است، تفاوت بین هزینههای واقعی و قیمت های فرهست بها بسیار چشمگیر خواهد شد. بعضاً نیز تورمهای شدید و ناگهانی آثار مشابهی برای پروژه های کوتاه مدت را در پی دارد. در عین حال پیش بینی دقیق نرخ افزایش قیمتها، دشواریهای خاص خود را دارد و در برخی موارد ناممکن است. از این رو در قراردادهای فهرست بهایی ضرر و زیان وارده به پیمانکاران در پروژهای طولانی یا تورم های شدید، با تعدیل قیمتهای فهرست بهای منضم به قرارداد انجام میشود. نحوه تعدیل قیمتها به صورت دستورالعمل و طی بخشنامههایی توسط سازمان مدیریت و برنامه ریزی ابلاغ شده است. بخشنامههایی که تا به حال برای این منظور ابلاغ شدهاند در صفحه بخشنامههای دستورالعمل تعدیل عمران سافت در دسترس هستند و با ابلاغ بخشنامههای جدید به روز رسانی خواهند شد.

دستورالعمل نحوه تعدیل

دستورالعمل روش تعدیل آحاد بهای پیمانها، از نوع گروه اول (لازم الاجرا) است و به تصویب شورایعالی فنی رسیده است. در صورتیکه دستگاههای اجرایی، اسناد مناقصهای را برای اخذ پیشنهاد قیمت در اختیار پیمانکاران قرار داده باشند، لازم است یک نسخه از این بخشنامه و دستورالعمل پیوست آن را برای آنها ارسال دارند تا پیمانکاران پیشنهاد قیمت خود را بر این اساس ارایه نمایند.

اقدامهای مرتبط با تعدیل، که شامل رعایت ضوابط و دستورالعملها، کنترلها و محاسبات است، در پنج دسته تقسیم بندی میشوند.

- برآورد

- تهیه و آماده سازی اسناد و مدارک برای اخذ پیشنهاد قیمت

- پس از دریافت پیشنهادها و قبل از انعقاد پیمان

- پس از انعقاد پیمان و شروع کار تا تحویل موقت

- پس از تحویل موقت

برای تنظیم تعدیل یک پروژه، طبق دستورالعمل، برای هر صورت وضعیت محاسبات مربوط به آن را انجام میدهند. به عبارت دیگر خود تعدیل نیز نوعی صورت وضعیت است. برخی از اصطلاحات و تعاریفی که در دستورالعمل تعدیل آمده است، در دیگر متون فنی قبلاً ارائه شده است. در عین حال برخی از این اصطلاحات مختص این دستورالعمل بوده و نیاز است که آشنایی مختصری با آنها کسب نمایید.

تعاریف

تعاریف زیر به واژه ها و اصطلاحاتی اختصاص دارد که در این دستور العمل مورد استفاده قرار می گیرند.

دوره: هریک از سه ماهههای منتهی به خرداد, شهریور, آذر یا اسفند.

شاخص: عددی که متوسط تغییرات قیمت هر دوره را نسبت به دوره پایه نشان میدهد. این شاخص ها طی بخشنامه هایی توسط سازمان مدیریت و برنامه ریزی منتشر میشود. شاخص ها بعضاً به صورت قطعی و بعضاً به صورت موقت تهیه میشوند.

دوره پایه: دورهای که تمامی شاخصهای مربوط به آن عدد ۱۰۰ است.

شاخص گروهی(فصلی): عددی که متوسط تغییرات قیمتهای واحد اقلام یک فصل از فهرست بهای واحد پایه در هر دوره را، نسبت به دوره پایه نشان میدهد.

شاخص رشتهای: عددی که متوسط قیمتهای واحد اقلام یک رشته از فهرست بهای واحد پایه در هر دوره را، نسبت به دوره پایه نشان میدهد.

شاخص کلی: عددی که متوسط تغییرات قیمت های واحد اقلام تمامی فهرست های واحد پایه در هر دوره را, نسبت به دوره پایه, نشان میدهد.

شاخص مبنای پیمان

این شاخص برای پیمانهایی که با مناقصه و بدون مناقصه واگذار میشوند به شرح زیر تعریف میشوند.

شاخص مبنای پیمان برای برگزاری مناقصه: یک دوره سه ماهه قبل از دوره سه ماههای که آخرین روز مهلت تعیین شده متوسط کارفرما برای تسلیم پیشنهاد قیمت پیمانکار در آن واقع شده است. فرض کنید آخرین روز مهلت تسلیم پیشنهاد قیمت در اسناد، ۲۲ بهمن ۱۳۹۵ مشخص شده باشد، در این صورت شاخص مبنای پیمان، شاخص سه ماهه سوم سال ۹۵ خواهد بود.

شاخص مبنای پیمان برای ترک مناقصه: یک دوره سه ماهه قبل از دوره سه ماههای که پیشنهاد نهایی پیمانکار به صورت کتبی تسلیم کارفرما شده است. در این شرایط تاریخ و روز خاصی برای تسلیم پیشنهاد قیمت مشخص نشده است و امکان دارد طی چندین مرحله مذاکره بین پیمانکار و کارفرما چندین نوع قیمت پیشنهادی توسط پیمانکار ارائه شود. در نهایت پیشنهاد قیمتی که منجر به عقد قرارداد شود ملاک خواهد بود. فرض کنید پیمانکار در ۳۱ شهریور ۹۵ آخرین پیشنهاد قیمت خود را ارائه کرده است و طبق این پیشنهاد قراردادی به امضاء طرفین رسیده است، شاخص مبنای این پیمان شاخص سه ماهه اول سال ۹۵ خواهد بود.

شاخص دوره انجام کار: شاخص دوره انجام عملیات اجرایی, مربوط به آن دوره. فرض کنید مدت زمان اجرای پروژهای ۳۰ ماه شمسی باشد و تاریخ شرع پروژه ۱۵ بهمن ۹۴ باشد. شاخص کارهایی که از ابتدای پروژه تا انتهای سال ۹۴ انجام شود، شاخص سه ماهه چهارم سال ۹۴ خواهد بود.

کارکرد دوره: مبلغ کارهای انجام شده طی آن دوره, شامل عملیات اجرایی, مصالح پایکار و هزینه تجهیز یا برچیدن کارگاه. به عبارت دیگر صورت مبلغ تایید شده صورت وضعیت های هر سه ماهه، کارکرد آن سه ماهه خواهد بود.

ضریب تعدیل: ضریبی که از تقسیم شاخص دوره کارکر به شاخص مبنای پیمان منهای یک به دست میآید. این ضریب در برخی موارد در ۰/۹۵ در برخی موارد در ۰/۹۷۵ و در برخی موارد نیز در ۱/۰۰ ضرب میشود. این موارد در بخشهای بعدی توضیح داده خواهد شد.

کارهای جدید: کارهایی که پس از انعقاد پیمان، در حین عملیات و در چارچوب موضوع پیمان به پیمانکار ابلاغ می شود و برای آنها قیمت و مقدار در فهرست بهای منضم به پیمان، پیش بینی نشده است. کار جدید با کار اضافی تفاوت دارد. کار اضافی نیز پس از انعقاد پیمان ابلاغ میشود ولی این کارها در فهرست بهای منضم قیمت منظور شده است.

تاخیر مجاز: آن بخش از تطویل مدت پیمان که، خارج از قصور پیمانکار باشد. از این تاخیرات میتوان تاخیر در اجرای پروژه به دلیل نامناسب بودن شرایط آب و هوایی، تاخیر کارفرما در پرداخت مطالبات پیمانکار و … را نام برد. همواره باید برای اثبات مجاز بودن تاخیرات مستندات کافی تهیه شود. این مستندات باید به تایید کارفرکا و نظارت رسیده باشد.

تاخیر غیرمجاز: آن بخش از تطویل مدت پیمان که، ناشی از قصور پیمانکار باشد. تاخیراتی که مستندات مجاز بودن آنها موجود نباشد نیز غیر مجاز محسوب خواهند شد.

مدت پیمان: مدت اولیه پمان بعلاوه مدت زمان مربوط به تاخیرات مجاز پیمانکار. مدت اولیه پیمان در پیمان ذکر شده است و مدت زمان تاخیرات مجاز نیز با توجه به مستندات ارائه شده توسط پیمانکار بدست میآید.

مبلغ کارکرد صورت وضعیت: تفاوت مبلغ صورت وضعیت مورد نظر با صورت وضعیت قبلی. این کارکرد باید برای هر فصل از فهرست های منضم به پیمان محاسبه شود.

انتخاب نوع شاخص برای محاسبه تعدیل

برای انتخاب نوع شاخص محاسبه تعدیل، با توجه به نوع قرارداد و فهرست بهای منضم به آن، دو حالت کلی پیش خواهد آمد.

- پیمانهای داری فهرست بهای واحد پایه

- پیمانهای فاقد فهرست بهای واحد پایه

برای پیمانهایی که بر اساس قیمتهای واحد پایه منعقد شدهاند، شاخص محاسبه تعدیل برای موارد اشاره شده به صورت زیر انتخاب میشود.

مبلغ کارکرد: مبلغ کارکرد، با شاخصهای گروهی (فصلی) فهرست بهای واحد پایه مربوط تعدیل میشود.

مبلغ تجهیز و برچیدن کارگاه: مبلغ تجهیر و برچیدن کارگاه، با شاخص کلی تعدیل میشود.

مبلغ مصالح پایکار: مبلغ مصالح پایکار در هر فهرست پایه، با شاخص گروهی (فصلی) تعدیل میشود.

مبالغ مصالح پایکار مربوط به سیمان، شن و ماسه با شاخص های گروهی فصل (بتن درجا) در فهرست مربوط تعدیل میشود.

در موارد خاص مانند کم بودن مبلغ برآورد و یا غیر قابل تفکیک بودن اقلام کار به فصول فهرست بها برای استفاده از شاخص های گروهی، بنا به تشخیص دستگاه اجرایی، میتوان به جای شاخص گروهی از شاخص یا شاخصهای رشتهای مربوط استفاده کرد، در این صورت باید مراتب با تعیین رشتههای مربوط، در اسناد و مدارک مناقصه و پیمان درج شود. در غیر اینصورت در تمام حالات برای محاسبه تعدیل از شاخصهای گروهی برای اقلام کار و کلی برای تجهیز و برچیدن کارگاه، استفاده خواهد شد.

اقلام ستاره دار: ردیف های غیر پایه (اقلام ستاره دار)، که برای آنها قیمت پایه تهیه نشده است، مشابه سایر ردیفهای فصل مربوط تعدیل میشوند. قیمت این ردیفها باید هنگام تهیه برآورد، مطابق دستور العمل مربوط تعیین و تصویب شود.

کارهای جدید: قیمت کارهای جدید در زمان اجرا تعیین میشود، لذا این قیمت شامل تعدیل نمیشود. ولی جدا کردن این کارها از فصول در زمان محاسبه تعدیل دیگر کاراهای پیمان کار دشواری است. لذا اگر پیمان دارای تعدیل باشد، در زمان تعیین قیمت کارهای جدید، آن را با تعدیل معکوس به سه ماهه مبنای پروژه برمیگردانند. این تعدیل معکوس با شاخص گروهی فصل مربوط انجام میگردد. به عبارت دیگر کار جدید پس از تعدیل معکوس، همانند دیگر کارهای پیمان خواهد بود و شاخص مبنای آن، شاخص مبنای پیمان و شاخص دوره کارکرد آن نیز شاخص گروهیِ دوره سه ماههای است که براساس قیمتهای آن دوره، قیمت کار جدید تعیین و تصویب شده است.

در کارهایی که بنا به عللی از قبیل شرایط ویژه، طبیعت و نوع کار، استفاده مستقیم از شاخص فهرست های پایه و یا روش تعدیل این دستور العمل مناسب نیست، دستگاه اجرایی باید قبل از واگذاری کار، روش مورد نظر برای تعدیل قیمت این نوع کارها را، طی گزارش توجیهی به سازمان مدیریت و برنامه ریزی کشور (دبیرخانه شورای عالی فنی) پیشنهاد کند، تا پس از تصویب شواری عالی فنی، ملاک عمل قرار گیرد.

برای پیمان هایی که فهرست بهای واحد پایه برای آنها ابلاغ نشده است، شاخص محاسبه تعدیل برای موارد اشاره شده به صورت زیر انتخاب میشود.

در این پیمانها، هنگام تهیه فهرست مقادیر و برآورد کار و قبل از ارجاع کار، توسط دستگاه اجرایی تطبیق فهرست بهای مورد نظر با انواع فهرست های پایه و فصلهای مربوط به آنها انجام میشود. لذا کارها مربوط به این پیمانها نیز مطابق روش این دستور العمل تعدیل میشود. قیمت کارهای جدید در این پیمانها نیز همانند پیمانهای دارای فهرست بها تعدیل میگردد.

شاخص تعدیل کارکرد در دوره تاخیر

تاخیر مجاز: کارهای انجام شده در مدت زمان تاخیرات مجاز دقیقاً مانند عملیات اجرا شده در مدت پیمان است. این کارکردها نیز با شاخصهای دوره مربوط به انجام کار، تعدیل میشود.

تاخیر غیر مجاز: عملیات اجرا شده در مدت تاخیر غیر مجاز، با متوسط شاخصهای دورههای مربوط به مدت پیمان (مدت درج شده در پیمان و مدت های تمدید شده) تعدیل میشود. فرض کنید مدت اولیه پیمانی ۱۴ ماه باشد، برا اساس تاخیرات مجاز نیز ۲ ماه به مدت پیمان اضافه شود. پیمانکار نیز پروژه را در ۲۰ ماه به اتمام برساند. در این صورت برای کارهایی که در ۴ ماهه انتهایی انجام شده است، از میانگین شاخصهای ۱۶ ماه ابتدایی استفاده میشود.

شاخص علی الحساب برای دوران تاخیر: در پایان مدت اولیه و یا هر تمدید پیمان، دستگاه اجرایی مکلف است بنا به تقاضای پیمانکار، تاخیرها را رسیدگی و شاخصهای تعدیل کارکرد دورههای بعد را، با توجه به نوع تاخیرها مشخص نماید، تا انجام این رسیدگی، تعدیل کارکردهای بعد از مدت اولیه یا هر تمدید پیمان، حسب مورد با شاخصهای دوره سه ماهه مربوط به پایان مدت اولیه یا هر تمدید پیمان، محاسبه و به صورت علی الحساب پرداخت خواهد شد.

محاسبه تعدیل صورت وضعیت ها

برای محاسبه تعدیل هر صورت وضعیت، ابتدا دوره های مربوط به کار کرد آن صورت وضعیت مشخص، سپس با استفاده از شاخص های گروهی مربوط و شاخص مبنای پیمان، ضرایب تعدیل محاسبه می شوند. مبلغ تعدیل هر فصل از حاصلضرب ضریب تعدیل در مبلغ کارکرد صورت وضعیت آن فصل، مربوط به دوره(سه ماهه) مورد نظر به دست می آید. مبلغ تعدیل صورت وضعیت حاصل جمع جبری مبالغ تعدیل کارکرد فصل ها، مصالح پایکار مربوط به هر فصل و تجهیز(یا برچیدن) کارگاه تا تاریخ صورت وضعیت مورد نظر خواهد بود.

به منظور تعیین دوره های سه ماهه هر صورت وضعیت برای مشخص شدن شاخص های دوره سه ماهه، تاریخ واقعی انجام کارها در کارگاه ملاک عمل است و سایر زمان ها مانند تاریخ تهیه صورت وضعیت و یا تاریخ ارسال آن ملاک عمل نمی باشد.

به منظور کاهش حجم محاسبات تعدیل، تاکید می شود در آخر هر ماه شمسی، صورت وضعیت کارهای انجام شده تا آن تاریخ، همراه با مقدار مصالح، به تفکیک هر فصل و تجهیز کارگاه انجام شده، تنظیم شود.

تعدیل مبلغ مابه التفاوت بین آخرین صورت وضعیت موقت و قطعی

مبلغ مابه التفاوت بین آخرین صورت وضعیت موقت و صورت وضعیت قطعی، چنانچه مربوط به عملیات انجام شده بین تاریخ شروع پیمان و تاریخ آخرین وضعیت موقت باشد، در صورت مشخص بودن دوره انجام، طبق شاخصهای دوره مربوط و در غیر اینصورت با متوسط شاخصهای دوره های مدت یاد شده تعدیل میشود.

چنانچه عملیات تمام یا قسمتی از مبلغ مابه التفاوت، در مدت تاخیر غیر مجاز پیمان انجام شده باشد، تعدیل آن طبق مفاد بند (۵-۲) صورت میگیرد.

گرد کردن ضریب تعدیل

ضریب تعدیل، با سه رقم اعشار در محاسبات وارد میشود. این ضریب ابتدا با چهار رقم اعشار محاسبه میگردد، چنانچه رقم چهارم اعشار پنج یا بزرگتر باشد، رقم چهارم حذف و یک واحد به رقم سوم اعشار اضافه میشود. در صورتی که رقم چهارم اعشار، کوچک تر از پنج باشد، حذف میگردد.

تعدیل پیمان هایی که خاتمه مییابند

چنانچه براساس اسناد و مدارک پیمان، بدون آنکه قصوری متوجه پیمانکار باشد، پیمان خاتمه داده شود، کارکرد این پیمانکار طبق این دستورالعمل مشمول تعدیل آحاد بها خواهد بود.

تعدیل پیمان هایی که فسخ می شوند

چنانچه براساس اسناد و مدارک پیمان، به علت قصور پیمانکار، پیمان فسخ شود، تعدیل مبلغ کارهای انجام شده طبق این دستور العمل محاسبه، میشود.

تغییر ضریب ۰/۹۵ در رابطه ضریب تعدیل

در پیمان هایی که در مدت اولیه (مدت درج شده در موافقتنامه)، به اتمام رسیده و تحویل موقت شوند، عدد ۰/۹۵ در رابطه (ضریب تعدیل) به عدد یک تبدیل میشود.

در پیمان هایی که تا مدت پیمان (مدت اولیه بعلاوه تاخیرهای مجاز) به اتمام رسیده و تحویل موقت شوند، عدد ۰/۹۵ در رابطه با (ضریب تعدیل) به عدد ۰/۹۷۵ تبدیل میشود.

مبلغ مابه التفاوت ناشی از تبدیل عدد ۰/۹۵ به یک، یا ۰/۹۷۵ در مورد پیمانهای مشمول حسب مورد، همزمان با صورت وضعیت قطعی به پیمانکار پرداخت میشود.

مبنای محاسبه تعدیل و نحوه ارائه آن

پیمانکار مبالغ تعدیل آحاد بها را براساس صورت وضعیتهای تایید شده توسط کارفرما محاسبه می نماید و به منظور بررسی و پرداخت، به نحوی که در بند (الف) ماده ۳۷ شرایط عمومی پیمان تعیین شده است، مانند صورت وضعیتها برای مهندس مشاور ارسال میکند.

تا اعلام شاخصهای قطعی دوره انجام کار، تعدیل صورت وضعیتها با استفاده از آخرین شاخصهای ابلاغ شده مربوط (موقت یا قطعی)، محاسبه و به صورت علیالحساب پرداخت می شود. با اعلام شاخصهای قطعی دوره انجام کار، تعدیل طبق این دستور العمل محاسبه و مبالغ آن به صورت قطعی به حساب پیمانکار منظور میشود.

جداول بخشنامه تعدیل در بخش زیر قابل دانلود است.

جدول شماره یک در قالب پی دی اف

جدول شماره دو در قالب پی دی اف

بخشنامه تعدیل از سازمان نظام فنی و اجرایی

یکی از مهم ترین ضریب های مورد استفاده در صورت وضعیت نویسی ضریب تعدیل است اما نحوه محاسبه ضریب تعدیل به چه صورتی است؟ برای تعدیل مصالح پای کار از چه شاخصی باید استفاده کرد؟ تعدیل کارهای جدید به چه صورتی است؟

در این مقاله جامع ابتدا مفهوم تعدیل در پروژه را بیان خواهیم کرد و سپس در رابطه با تاخیرات، شاخص ها و … صحبت می کنیم و با کمک مثال های متنوع روش محاسبه ضریب تعدیل را بررسی می کنیم. اگر مطالعه متن ها از حوصله شما خارج هستند حتما ویس های این مقاله را گوش دهید.

با مطالعه این مقاله جامع چه می آموزیم؟

1. تعدیل در پروژه های عمرانی چیست؟

برای درک مفهوم تعدیل بهتر است با یک مثال شروع کنیم. می دانیم که آنچه درنهایت یک پیمانکار را خوشحال می کند گرفتن مطالبه خود از صورت و ضعیتهای ماهانه خود است. فرض کنید شما پیمانکار یک پروژه بزرگ هستید اگر زمان عقد قرارداد بین شما و کارفرما سال 1398 باشد و زمان اتمام پروژه سال 1401 باشد در این مدت بدون شک قیمت اجناس و مصالح و حقوق کارگر و راننده ماشینآلات و… افزایش خواهد یافت درصورتیکه شما تا انتهای پروژه ملزم به استفاده از فهرست بهای زمان عقد قرارداد یعنی فهرست بهای سال 1398 می باشید، بنابراین خسارت این افزایش قیمت ها به شما در این مدت چگونه جبران می شود؟ آیا هرسال باید از فهرستبهای جدید استفاده کنید؟

حدس زدن جواب پاسخ بالا چندان دشوار نیست اما اینکه این افزایش قیمت در سال جدید چگونه وارد محاسبات یک مترور می شود موضوع این مقاله است. پس می توان گفت هدف از تعدیل جبران خسارت های وارده بر پیمانکار به علت تورم های ناشی از گذشت زمان است. اما اگر متوجه تعدیل در پروژه نشده اید حتما ویس زیر که حدودا 14 دقیقه است را گوش دهید تا تمامی ابهام های شما در این رابطه از بین برود.

پخشکننده صوت

شکل1 (تعدیل، جبران خسارت های وارده بر پیمانکار به علت تورم های ناشی از گذشت زمان)

همان طور که می دانید هر صورت و ضعیت در نهایت به یک برآورد قیمت ختم می شود که این برآورد قیمت با اعمال چندین ضریب به دست آمده است که با این ضرایب در مقالات قبلی متره و برآورد آشنا شدیم. اگر بخواهیم دقیق تر به این موضوع بپردازیم باید گفت که شما به عنوان یک مترور ابتدا از صورتجلسات، نقشه های اجرایی، ازبیلتها و … باید مقادیر لازم را جهت متره و ریزمتره به دست آورید، سپس با استفاده از فهرستبها، بهای آنها را برآورد کنید. اما این قیمت، قیمت خام برآورد است زیرا در قیمتهای موجود در فهرستبها بسیاری از عوامل تاثیرگذار در نظر گرفته نشدهاند که باید با اعمال ضرایبی این قیمتها به قیمتهای واقعی کار انجامشده، نزدیک شوند.

در مورد ضرایب صورت وضعیت و نحوه اعمال آنها در مقاله تعریفصورت وضعیت توضیحات کامل داده شده است. در ادامه انواع این ضرایب در قالب یک نمودار درختی آورده شدهاند.

شکل2 (نمودار درختی ضرایب مورد استفاده در تهیه صورت وضعیت)

در این مقاله قصد داریم با مهمترین ضریب مورد استفاده در صورت وضعیت نویسی یعنی ضریب تعدیل آشنا شویم. بنابراین شما به عنوان یک مترور باید با نحوه محاسبه ضریب تعدیل و نحوه اعمال آن در صورت وضعیت آشنا باشید زیرا جبران خسارت های وارد بر شرکت پیمانکار ناشی از تورم و افزایش قیمت سالانه مصالح و دستمزد و … بسته به همین ضریب تعدیل است.

برای تعدیل یک صورت وضعیت، بخشنامه ای از سوی سازمان مدیریت و برنامه ریزی کشور به شماره 173071/101 به تاریخ 15/09/1382 تحت عنوان “دستورالعمل نحوه تعدیل آحاد بهای پیمان ها” تنظیم شده است که بر این اساس تعدیل هر صورت وضعیت باید انجام شود.

![]() پس متوجه شدیم که آخرین ضریبی که در صورت وضعیت باید توسط مترور وارد

محاسبات شود تا قیمت واقعی کارکرد پیمانکار محاسبه شود، ضریب تعدیل است.

پس متوجه شدیم که آخرین ضریبی که در صورت وضعیت باید توسط مترور وارد

محاسبات شود تا قیمت واقعی کارکرد پیمانکار محاسبه شود، ضریب تعدیل است.

قبل از آنکه بخواهیم وارد نحوه محاسبه ضریب تعدیل شویم باید با اصطلاحات موجود در مسیر محاسبه ضریب تعدیل آشنا شویم.

1. 1 تعریف دوره

به هر یک از سه ماهه های منتهی به خرداد، شهریور، آذر و اسفند یک دوره گفته می شود.

- دوره اول یعنی سه ماهه اول سال ( فروردین – اردیبهشت – خرداد )

- دوره دوم یعنی سه ماهه دوم سال ( تیر – مرداد – شهریور )

- دوره سوم یعنی سه ماهه سوم سال ( مهر – آبان – آذر )

- دوره چهارم یعنی سه ماهه چهارم سال ( دی – بهمن – اسفند )

![]() زمانی که گفته می شود دوره کارکرد سه ماهه ی دوم سال 1392 است، منظور چیست؟

زمانی که گفته می شود دوره کارکرد سه ماهه ی دوم سال 1392 است، منظور چیست؟

در بحث تعدیل با کلمه سه ماهه اول یا دوم و … سال زیاد برخورد خواهید کرد. این بدان معناست که پیمانکار در این سه ماه از سال، کارهای اجرایی انجام شده ی خود را (بر اساس قیمت های این سه ماه) صورت وضعیت کرده است. در ادامه با این موضوع بیشتر آشنا خواهیم شد.

1. 2 تعریف دوره کارکرد

بسته به اینکه مدت پیمان چند ماه یا چند سال است مترور در این مدت با توجه به توافق طرفین (به صورت عرف، هر ماه یکبار که بند 37 شرایط عمومی پیمان نیز همین پیشنهاد را دارد) تعدادی صورت وضعیت تنظیم و تهیه می کند که به فاصله زمانی بین دو صورت وضعیت متوالی، دوره کارکرد میگویند. دقت داشته باشید که دوره کارکرد هر پروژه می تواند متفاوت باشد و این بستگی به قرارداد بین پیمانکار و کارفرما دارد اما طبق بند 37 شرایط عمومی پیمان که اشاره به دوره کارکرد ماهانه دارد برای جلوگیری از افزایش حجم محاسبات بهتر است دوره کارکرد به صورت ماهانه باشد و پیمانکار در پایان هر ماه شمسی یک صورت وضعیت تسلیم مهندس مشاور نماید.

1. 3 تعریف کارکرد دوره

به مبلغ محاسبه شده توسط مترور از کارکرد انجام شده طی آن دوره، شامل عملیات اجرایی، مصالح پای کار و هزینه تجهیز و برچیدن کارگاه، کارکرد دوره گفته می شود. بنابراین به مقدار مبلغ برآورد شده از عملیات اجرایی در دوره کاکرد، کارکرد دوره گفته می شود.

تا اینجا با دو مفهوم دوره کارکرد و کارکرد دوره آشنا شدیم که از لحاظ لغوی نزدیک به یکدیگر هستند ولی دو مفهوم کاملاً متفاوت را به ما القاء می کنند. در واقع کارکرد دوره میزان مزد پیمانکار در دوره کارکردش است.

1. 4 تعریف مبلغ کارکرد صورت وضعیت

همانطور که می دانید کارکرد صورت وضعیت هرماه بهصورت تجمعی است (ماده 37 شرایط عمومی پیمان به این موضوع اشاره کرده است) یعنی از ابتدای شروع پروژه تا صورت وضعیت فعلی مبلغ کل کار، مبلغ صورت وضعیت است که برای به دست آوردن مبلغ ماه جاری (مبلغ کارکرد دوره) کافی است مقدار صورت وضعیت فعلی از صورت وضعیت قبلی کسر گردد.

![]() مبالغ صورت وضعیت های شماره 4 و 5 یک پروژه بهصورت زیر است. سهم هر دوره از کارکرد چقدر است؟

مبالغ صورت وضعیت های شماره 4 و 5 یک پروژه بهصورت زیر است. سهم هر دوره از کارکرد چقدر است؟

مبلغ برآورد (ریال) | تاریخ انجام کار | شماره صورت وضعیت |

891،014،591 | 01/03/1392 | 4 |

| 1،291،115،403 | 13/06/1392 | 5 |

همان طور که مشخص است از تاریخ 01/03/1392 تا 13/06/1392 کارکرد پیمانکار توسط مترور در دو صورت وضعیت تنظیمشده است که می توان گفت دوره کارکرد سهماهه است ولی برای محاسبه کارکرد هر دورهی سهماهه باید گفت که از 01/03/1392 تا آخر آن ماه دوره سه ماههی اول سال و از اول تیر تا 13/06/1392 دوره سه ماهه دوم سال 1392 می باشد. کارکرد در دوره اول 31 روز بوده است و در دوره دوم 31+31+13 = 75 روز می باشد درنتیجه:

مبلغ کارکرد صورت وضعیت 5 اختلاف مبالغ برآوردی صورت وضعیت 4 و 5 یعنی 400،100،812 ریال است که باید دید در دو دوره اخیر سهم هر دوره چقدر است:

سهم دوره سهماهه دوم | سهم دوره سهماهه اول | کل روزهای کارکرد (روز) |

| 283090197= 400100812*( 75/106) | 117010614=400100812 * (31/106) | 106 |

1. 5 تعریف شاخص

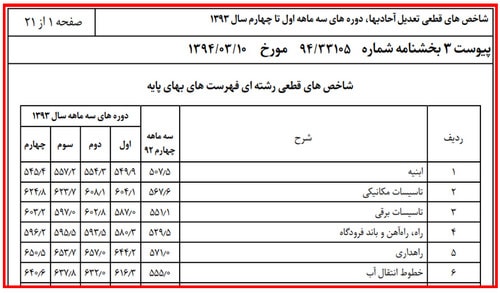

یکی از مولفه هایی که در نحوه محاسبه ضریب تعدیل موثر است شاخص نام دارد اما شاخص، عددی است که متوسط قیمت هر دوره را نسبت به دوره پایه (در ادامه در مورد دوره پایه توضیحات لازم ارائه خواهد شد) به درصد نشان می دهد. در واقع این عدد نمایانگر میزان رشد یا نرخ افزایش قیمت آن دوره می باشد. این شاخص ها با صدور بخشنامه ای توسط سازمان مدیریت و برنامه ریزی هرساله منتشر می شود. انتشار آن در دو مرحله صورت می گیرد که مرحله اول، شاخص های دو دورهی اول و دوم سال (سه ماههی اول و دوم سال) و مرحله دومِ انتشار، دو دوره سوم و چهارم سال را شامل می شود. به عنوان نمونه در ادامه بخشنامه شاخصهای تعدیل سال 1393 را مشاهده می کنید.

اگر بخواهیم کمی ساده تر به معرفی شاخص بپردازیم باید اینگونه بیان کرد که عدد شاخص، رشد یا تورم مصالح، دستمزد کارگرها و ماشین آلات و… را نسبت به قیمت های زمان عقد قرارداد را پیمانکار به ما نشان می دهد.

در جدول زیر که اعداد شاخص دوره های اول و دوم سال 1392 را نشان می دهد به عنوان مثال در شاخه ابنیه شاخص دوره دوم 554.3 است، این عدد در واقع میزان رشد تورم یا رشد شاخص را نسبت به شاخص های دوره پایه نشان می دهد. در قسمت دوره پایه این مثال را تکمیل می کنیم.

اما قبل از اینکه بخواهیم وارد بحث محاسبات شویم در اینجا تنها فرمول ضریب تعدیل (که موضوع این مقاله است) را نشان می دهیم که در این فرمول آنچه مهم است همین اعداد شاخص میباشد:

![]()

همانطور که مشاهده می کنید در فرمول محاسبه ضریب تعدیل از دو شاخص استفاده می شود که نحوه تشخیص و بکارگیری آنها در ادامه مقاله به طور کامل توضیح داده خواهد شد.

شکل3 (قسمتی از جدول شاخص های رشته ای سال 1393 مرحله اول)

شکل 4 (قسمتی از جدول شاخص های رشته ای سال 1393 مرحله دوم)

1. 6 تعریف دوره پایه

دورهی پایه دوره ایست که تمامی شاخص های مربوط به آن 100 است. بر این اساس، تعریف دوره های پایه ای که از سال 1361 تاکنون توسط سازمان مدیریت و برنامهریزی تعریف شده است، به شرح زیر است:

- سه ماهه چهارم 1361

- سه ماهه چهارم 1376

- سه ماهه چهارم سال 1381

دوره پایه برای پیمان هایی که از سال 1381 به بعد بسته شده اند سه ماهه ی چهارم سال 1381 است که تمامی شاخص های آن عدد 100 است. این موضوع را در شکل زیر مشاهده می کنید.

شکل5 (شاخص های سه ماهه چهارم سال 1381 تحت عنوان شاخص دوره پایه)

همانطور که مشاهده می کنید تمامی شاخص های سه ماهه ی چهارم سال 1381 عدد 100 است. از این رو تمامی شاخص هایی که از ابتدای سال 1382 به بعد توسط سازمان مدیریت و برنامه ریزی به صورت بخشنامه ارائه می شود، نسبت به شاخص دوره پایه که همان عدد 100 است سنجیده می شود. به عنوان مثال در همین جدول بالا در سال 1382 شاخص رشته ابنیه در سه ماهه سوم برابر 110.1 است. معنای این عدد چیست؟ در واقع این عدد به ما رشد شاخص را از سه ماهه ی چهارم سال 1381 (عدد 100 ) تا سه ماهه سوم سال 1382 (110.1 ) نشان می دهد. اگر بخواهیم افزایش رشد شاخص دوره پایه (عدد 100) را در این مدت حساب کنیم این مقدار برابر است با:

![]()

همانطور که مشاهده می کنید در این مدت شاخص رشته ابنیه 10.1 درصد افزایش داشته است که به این صورت می توان روند افزایش تورم را ملموس تر حس کرد. پس نتیجه ای که از بحث می گیریم این است که هر عدد از جداول شاخص میزان رشد تورم را نسبت به دوره پایه نشان می دهد.

![]() اگر حوصله مطالعه متن را ندارید و یا اگر مطلبی فراتر از این مقاله میخواهید. پیشنهاد می کنم ویدئو های فوق العاده آموزش صورت وضعیت نویسی با تدریس مهندس رجب زاده را از دست ندهید.

اگر حوصله مطالعه متن را ندارید و یا اگر مطلبی فراتر از این مقاله میخواهید. پیشنهاد می کنم ویدئو های فوق العاده آموزش صورت وضعیت نویسی با تدریس مهندس رجب زاده را از دست ندهید.

2. انواع شاخص

در این قسمت به تعریف انواع شاخص می پردازیم و در ادامهی مقاله موارد استفاده از آنها را ذکر خواهیم کرد.

2. 1 شاخص کلی

عددی است که متوسط قیمت های واحد اقلام تمامی فهرست های واحد پایه در هر دوره را، نسبت به دوره پایه نشان می دهد. از این شاخص تا دستورالعمل تعدیل آحاد بهای سال 1385 برای تعدیل مبالغ تجهیز و برچیدن کارگاه استفاده میشد که به دلیل تغییر روش تعدیلِ فصلِ تجهیز کارگاه، از سال 1385 به بعد این شاخص اعلام نمی شود. در ادامه شاخص کلی دستورالعمل تعدیل آحاد بهای سال 1384 نمایش داده شده است که همانطور که گفته شد از سال 1385 به بعد اعلام نمی شود.

شاخص کلی در واقع میانگین وزنی شاخص های تمامی رشته های فهرست بهاست. عدد مربوط به وزن هر رشته بستگی به جامعه آماری و استفاده از آن رشته در پروژه های عمرانی دارد. از آنجا که دیگر استفاده از این شاخص جایی در تعدیل صورت وضعیت ها ندارد، بیش از این به این موضوع نمی پردازیم.

شکل 6 (شاخص کلی فهارست بها در سال 1384)

شکل7 (جدول شاخص های رشته ای فهارست بها در سال 1385 بدون داشتن شاخص کلی)

2. 2 شاخص دوره کارکرد

به شاخص دوره انجام عملیات اجرایی، شاخص دوره کارکرد میگویند. دقت داشته باشید آنچه در اینجا مهم است تاریخ انجام کار مورد نظر است نه تاریخ تهیه و تنظیم صورت وضعیت کار مورد نظر. به عنوان مثال ممکن است کار مورد نظر در تاریخ 26/03/1398 انجام شده باشد ولی مترور صورت وضعیت را در تاریخ 04/04/1398 تهیه و تنظیم کرده باشد بنابراین آنچه مهم است شاخص دوره کارکرد در تاریخ 26/03/1398 است که مربوط به دوره سه ماههی اول سال 1398 است.

شاید از خود بپرسید شخصی که در دستگاه های اجرایی به عنوان مترور فعالیت دارد از کجا باید بداند کارهای انجام شده در چه تاریخی بوده اند؟ در جواب باید گفت که در پروژه های عمرانی هر روز گزارشاتی مبنی بر گزارشات روزانه توسط مجری کار به واحد دفترفنی کارگاه تسلیم می شود که در این گزارشات میزان حجم عملیات کار، تعداد کارگران، تاریخ انجام کار، و تاریخ اتمام کار و… ذکر شده است که مترور طبق این گزارش ها به تاریخ انجام کار پی می برد و می تواند صورت وضعیت مربوطه را تنظیم کند.

![]() فرض کنید شما در حال تنظیم صورت وضعیت شماره 4 در تاریخ 02/09/1396

هستید. فهرستبهای منظم به پیمان فهرستبهای راه و باند 1395 بوده است. در

این صورت شاخص دوره کارکرد (طبق شکل زیر) چقدر است؟ (تمامی کارکردهای آبان

ماه سال 1396 در این صورت وضعیت لحاظ می شود).

فرض کنید شما در حال تنظیم صورت وضعیت شماره 4 در تاریخ 02/09/1396

هستید. فهرستبهای منظم به پیمان فهرستبهای راه و باند 1395 بوده است. در

این صورت شاخص دوره کارکرد (طبق شکل زیر) چقدر است؟ (تمامی کارکردهای آبان

ماه سال 1396 در این صورت وضعیت لحاظ می شود).

در اینجا باید از دستورالعمل آحاد بهای سالی که قرار است صورت وضعیت کارکرد پیمانکار در آن سال تنظیم شود، استفاده گردد که دستورالعمل آحاد بهای سال 1396 میباشد. پس برای پیدا کردن شاخص دوره کارکرد در تاریخ مذکور باید به سراغ سهماههی سوم سال 1396 برویم که طبق جدول زیر برابر 752.9 است.

شکل8 (جدول شاخص های رشته ای فهارست بها در سال 1396)

2. 3 شاخص رشته ای

عددی است که متوسط تغییرات قیمت های واحد اقلام یکرشته از فهرستبهای واحد پایه در هر دوره را، نسبت به دوره پایه همان فهرستبها نشان می دهد. به عنوان مثال مطابق شکل قبل شاخص های رشته های مختلف را در جدول برحسب دوره های سال 1396 مشاهده می کنید. می دانیم که برای رشته های مختلف فهرست بهای جداگانه داریم و قیمت های هرکدام از این فهارست بها با گذشت زمان دستخوش تغییرات قیمت میشوند که این تغییرات اکثراً به صورت افزایش قیمت هستند.

برای هر فهرست بها یک شاخص تحت عنوان شاخص رشته ای براساس دوره مورد نظر، محاسبه و از طرف سازمان مدیریت و برنامهریزی ابلاغ می شود. به عنوان مثال در شکل بالا شاخص رشته خطوط راه آهن در سه ماهه ی دوم سال 1396 برابر 694.8 می باشد. موارد استفاده از این شاخص ها در ادامه ی مقاله مورد بررسی قرار می گیرد.

2. 4 شاخص گروهی (فصلی)

شاخص گروهی عددی است که متوسط تغییرات قیمت های واحد اقلام یکفصل از فهرستبهای واحد پایه در هر دوره را نسبت به دوره پایه همان فهرستبها نشان می دهد. در ادامه جدول شاخص های فصلی رشته ابنیه سال 1397 را مشاهده می کنید که برای هر دوره مقدار آنها آورده شده است. به عنوان مثال فرض کنید که شما به عنوان مترور می خواهید صورت وضعیت مرداد ماه را (درسال 1397) تنظیم کنید. مقدار ضریب شاخص فصل ششم یعنی قالببندی فلزی برابر مقدار 970.5 است.

شکل9 (جدول شاخص های فصلی سال 1397 رشته ابنیه)

2. 5 شاخص مبنای پیمان

این شاخص بسته به پیمان اگر با مناقصه (برگزاری جلسه ارائه پیشنهاد قیمت از سمت پیمانکاران) باشد یا ترک تشریفات (در این نوع مناقصه جلسه ای برگزار نمی شود و تنها یک پیمانکار از طرف کارفرما شرکت می کند) به دو صورت زیر است:

1. 5. 1 شاخص مبنای پیمان برای حالت پیمان با برگزاری مناقصه

به شاخص دوره سه ماههی قبل از دوره سه ماههای که آخرین روز مهلت تعیینشده توسط کارفرما برای ارائه پیشنهاد قیمت پیمانکار در آن است، شاخص مبنای پیمان گفته میشود. به عنوان مثال فرض کنید آخرین روز تعیین شده توسط کارفرما برای ارائه پیشنهاد قیمت مناقصه تاریخ 05/02/1398 باشد. این یعنی دوره قبل از سه ماهه اول سال 1398 باید برای تعیین شاخص مبنای پیمان مدنظر باشد که سه ماههی چهارم سال 1397 خواهد بود. سوالی که اینجا ایجاد می شود این است:

![]() اگر این تاریخ 01/01/1398 باشد و پیمانکار پیشنهاد خود را در تاریخ 29/12/1397 تسلیم کارفرما کند تکلیف چیست؟

اگر این تاریخ 01/01/1398 باشد و پیمانکار پیشنهاد خود را در تاریخ 29/12/1397 تسلیم کارفرما کند تکلیف چیست؟

طبق تعریف ارائه شده در این خصوص، تاریخی که از طرف کارفرما به عنوان آخرین تاریخ تسلیم پیشنهاد قیمت اعلام شده است ملاک عمل است نه تاریخ تحویل پیمانکار بنابراین در این شرایط سه ماهه ی قبل از تاریخ 01/01/1398 یعنی سه ماهه ی چهارم سال 1397 ملاک عمل است نه سه ماهه ی سوم سال 1397.

1. 5. 2 شاخص مبنای پیمان برای حالت پیمان با ترک تشریفات

همان طور که می دانید در ترک تشریفات هیچگونه مراسم برگزاری مناقصه ای وجود ندارد بنابراین تاریخی برای ارائه پیشنهاد قیمت از سوی کارفرما تعیین نمی شود. عقد قرارداد منوط به توافق بین پیمانکار و کارفرما بر سر قیمت نهایی خواهد بود بنابراین شاخص مبنای پیمان برای قرارداد به این سبک، مربوط به سهماهه قبل از دوره سهماههای است که پیمانکار قیمت نهایی خود را تسلیم کارفرما می کند.

به عنوان مثال فرض کنید شما به عنوان یک پیمانکار در یک پیمان ترک تشریفات پیشنهاد قیمت خود را بعد از جلسات متوالی و مذاکراتی که با کارفرما داشتهاید، نهایتاً در تاریخ 29/10/1397 به کارفرما ارائه کرده اید و قرارداد بین شما جاریشده است، بنابراین شاخص مبنای دوره ی سهماهه قبل یعنی سهماههی سوم سال 1397 ملاک عمل خواهد بود (شما در دیماه یعنی سهماههی چهارم سال 97 پیشنهاد قیمت داده اید).

3. انواع تاخیرات

در هر پروژه عمرانی، زمان یکی از مهمترین عاملها است. هرچه زمان یک پروژه به درازا بیانجامد طبیعتاً هزینه های بالاسری کار نیز بیشتر خواهد شد. از طرفی پروژهای که با تعویق یا تأخیر روبرو شود درآمدزا نیست و تأخیر بیشتر پروژه، یعنی از دست رفتن فرصت های شغلی بیشتر پیمانکار. این تاخیرات می تواند علل مختلفی داشته باشد که در ادامه به شرح آنها می پردازیم:

3. 1 تأخیر مجاز (قابل جبران مالی – غیرقابلجبران مالی)

به مدت زمانی که بدون قصور پیمانکار، عملیات عمرانی بیشتر از مدت اولیه پیمان (مدت درج شده در عقد قرارداد) به درازا بیانجامد، تأخیر مجاز گویند. این نوع تأخیر براثر عوامل زیر ممکن است رخ دهد:

- عوامل طبیعی مانند سیل و زلزله و شرایط جوی بحرانی و….

- تغییر در محدوده اجرای پروژه توسط کارفرما

- تأخیر به علت بدعهدی کارفرما در تحویل زمین و مصالح تعهدی کارفرما و …

- تعطیلی کارگاه به علت اعتصاب کارگران

- و…

در این شرایط به میزان تاخیرات مجاز، قرارداد بین طرفین تمدید می شود. خسارت مالی ناشی از این نوع تاخیرات باید توسط کارفرما به پیمانکار پرداخت شود. تشخیص اینکه چه نوع تاخیراتی در این دسته قرار می گیرند باید در متن قرارداد اولیه آورده شود. موارد 1 و 4 جزو تاخیراتی هستند که غیرقابلجبران مالی است و موارد 2 و 3 قابل جبران مالی است.

3. 2 تأخیر غیرمجاز

اگر پیمانکار به دلایلی از جمله کمبود نیروی انسانی، ماشینآلات، عدم تأمین به موقع مصالح مورد نیاز و یا استفاده از تجهیزات و ماشینآلات کمبازده، باعث ایجاد تأخیر در روند پروژه شود، این مدت زمان را تأخیر غیرمجاز پروژه گویند. خسارت ناشی از این تاخیرات بر عهده پیمانکار است.

در ادامه نمودار درختی انواع تاخیرات آورده شده است.

شکل10 (نمودار درختی انواع تاخیرات)

3. 3 مدت پیمان

به مدت اولیه پیمان (مدتی که در عقد قرارداد ذکر شده است ) به اضافه تأخیرهای مجاز پیشآمده در پروژه که خارج از قصور پیمانکار بوده است، مدت پیمان گفته می شود.

4. نحوه محاسبه ضریب تعدیل

میزان کارکرد تعدیل شده برابر است با:

( کارکرد ضریب تعدیل) + کارکرد= کارکرد تعدیلشده (مبلغ نهایی پس از تعدیل)

بنابراین برای محاسبه ضریب تعدیل داریم:

کارکرد هر دوره با شاخص های دوره متناسب است، به عبارتی نسبت کارکرد تعدیلشده به کارکرد، با نسبت شاخص دوره کارکرد به شاخص مبنا متناسب است. بنابراین می توان این نسبت را جایگزین رابطه بالا کنیم، به عبارت دیگر:

![]()

در رابطه بالا ضریب 0.95 بر اساس مفاد بخشنامه شماره 173071/101 به تاریخ 15/09/1382 می تواند مقادیر دیگر داشته باشد. بسته به شرایط مختلف این مقدار برابر است با:

- در پیمان هایی که در مدت اولیهی پیمان، یعنی مدت درج شده در قرارداد (در زمان عقد قرارداد)، به اتمام برسند و تحویل موقت شوند، عدد 0.95 در رابطه بالا برابر 1 در نظر گرفته می شود. به عبارت دیگر، در پروژهای که تأخیر نداشته باشد ضریب فوق، 1 خواهد بود.

- در پیمان هایی که عملیات اجرایی پروژه در مدت پیمان (یعنی زمان اولیه پیمان به اضافه تأخیرهای مجاز) به اتمام رسیده است و تحویل موقت داده شده است، عدد 0.95 در رابطه بالا برابر 0.975 در نظر گرفته می شود.

شاید برای شما سؤال ایجاد شود که مترور از کجا بداند که آیا پروژه در زمان مقرر تمام می شود یا خیر که بخواهد 0.95 را به 1 یا 0.975 تبدیل کند و در صورت و ضعیتهای موقت خود از آن استفاده کند؟در جواب باید گفت مترور باید از ضریب تعدیل 0.95 در طول پروژه و در زمان تهیه و تنظیم صورت وضعیت های موقت خود استفاده کند و چنانچه برای پروژه یکی از حالت های 1 یا 2 صورت پذیرفت، مبلغ مابهالتفاوت ناشی از تبدیل ضریب تعدیل از 0.95 به 0.975 یا 1 در صورت وضعیت قطعی جبران خواهد شد. در مقاله تعریف صورت وضعیت در مورد صورت وضعیت قطعی توضیحات لازم دادهشده است.

به نظر شما علت تبدیل ضریب 0.95 به 0.975 و 1 برحسب شرایط چیست؟ با تبدیل این ضرایب مقدار ضریب تعدیل افزایشیافته و این به نفع پیمانکار است در واقع بخشنامه این دو بند را برای تشویق پیمانکار جهت تحویل زودتر پروژه به کارفرما در نظر گرفته است.

تا اینجا با انواع شاخص ها و اصطلاحات موردنیاز برای تعدیل یک صورت وضعیت آشنا شدیم. اما درمورد اینکه کدام شاخص ها در نحوه محاسبه ضریب تعدیل موثر هستند صحبتی نشد. در ادامه به کاربرد هریک از شاخص ها خواهیم پرداخت.

![]() ضریب

تعدیل باید تا سه رقم بعد از اعشار محاسبه شود و چنانچه رقم چهارم بعد از

اعشار از 5 یا بیشتر از 5 باشد رقم چهارم حذف و یک رقم به رقم سوم اضافه

می شود و اگر کمتر از 5 باشد رقم چهارم حذف می شود.

ضریب

تعدیل باید تا سه رقم بعد از اعشار محاسبه شود و چنانچه رقم چهارم بعد از

اعشار از 5 یا بیشتر از 5 باشد رقم چهارم حذف و یک رقم به رقم سوم اضافه

می شود و اگر کمتر از 5 باشد رقم چهارم حذف می شود.

5. انتخاب شاخص برای محاسبه ضریب تعدیل

برای پیمان هایی که بر اساس فهرست بها منعقد می شوند از شاخص های مختلف به صورت زیر استفاده می شود.

5. 1 شاخص تعدیل مبلغ کارکرد

برای تعدیل کردن مبلغ کارکرد صورت وضعیت از شاخص های گروهی (فصلی) استفاده می شود. به عنوان مثال اگر آرماتوربندی یکی از فازهای پروژه در فصل پاییز صورت گرفته باشد برای سه ماهِ این فصل، هرماه مقدار برآورد مترور در صورت وضعیت متفاوت است اما در فرمول ضریب تعدیل به دلیل اینکه کارهای انجامشده در این سه ماه در دوره سهماهه سوم سال بوده است، شاخص های فصلی این سه ماه یک عدد است و با توجه به ثابت بودن شاخص مبنا، بنابراین برای تعدیل هر سه صورت وضعیت این سه ماه، از یک ضریب تعدیل برای این فصل از فهرست بها استفاده می شود.

5. 2 شاخص تعدیل تجهیز و برچیدن کارگاه

همان طور که قبلاً گفته شد تا قبل از سال 1385 در تعدیل مبلغ تجهیز و برچیدن کارگاه، از شاخص کلی استفاده میشده است که از سال 1385 به بعد نحوه تعدیل مبلغ تجهیز و برچیدن کارگاه با این ضریب صورت نمی گیرد بنابراین بخشنامه شاخص ها، شاخص کلی را دیگر ارائه نمی کنند. اما تکلیف تعدیل تجهیز و برچیدن کارگاه چیست؟

معمولاً در صفحات ابتدایی بخشنامه های ابلاغ شاخص ها در هر مرحله، بندی تحت عنوان نحوه محاسبه ضریب تعدیل تجهیز و برچیدن کارگاه آورده می شود در اینجا ما از بخشنامه ابلاغ شاخص ها سال 1397 استفاده می کنیم.

در این بند بخشنامه آمده است که اگر تاریخ عقد قرارداد پس از تاریخ این بخشنامه یعنی 29/03/1398 باشد و یا قبل از آن (تا قبل از 1385) منعقدشده است برای تعدیل تجهیز و برچیدن کارگاه باید از میانگین شاخص رشته ای فهرستبهای منضم به پیمان و فهرستبهای ابنیه برای محاسبه ضریب تعدیل استفاده کرد. اما اگر از چندین فهرستبها در یک پیمان استفاده شود این بار باید میزان برآورد رشته های مختلف را مقایسه کنیم و هرکدام که برآورد بیشتر داشت از شاخص آن رشته و رشته ابنیه برای میانگین گیری استفاده کنیم.

![]() در

یک پروژه بزرگ دولتی مربوط به یک بزرگراه در اصفهان از فهرست بهای راه و

باند سال 1390 به عنوان فهرست بهای منضم به پیمان استفاده شده است. در

صورت وضعیت 12 ام که در تیرماه سال 1391 تهیه و تنظیمشده است، مترور برای

تجهیز و برچیدن کارگاه از چه شاخص هایی باید بهره گیرد؟

در

یک پروژه بزرگ دولتی مربوط به یک بزرگراه در اصفهان از فهرست بهای راه و

باند سال 1390 به عنوان فهرست بهای منضم به پیمان استفاده شده است. در

صورت وضعیت 12 ام که در تیرماه سال 1391 تهیه و تنظیمشده است، مترور برای

تجهیز و برچیدن کارگاه از چه شاخص هایی باید بهره گیرد؟

اینکه فهرستبهای منضم به پیمان مربوط به چه سالی است برای تعیین شاخص تعدیل اهمیتی ندارد، در اینجا باید به تاریخ کارکردهای صورت وضعیت دقت کرد. در این مثال، صورت وضعیت در دوره سهماههی دوم سال 1391 توسط مترور تهیه و تنظیم می شود ولی طبیعتاً کارکردهای این صورت وضعیت مربوط به قبل از آن است و در دوره سه ماههی اول سال 1391 انجامشده است بنابراین با مراجعه به دستور العمل شاخص تعدیل در این سال خواهیم داشت:

شکل11 (شاخص های گروهی سال 1391)

برای محاسبه ی ضریب تعدیل باید از شاخص فصلی دوره کارکرد مربوط به شاخهی ابنیه و شاخهی راه و باند استفاده کرد که به ترتیب عبارتاند از 358.8 و 375.3، بنابراین شاخص تجهیز و برچیدن کارگاه در این صورت وضعیت برابر است با:

367.05 =2/ (358.8+375.3) = شاخص تجهیز و برچیدن کارگاه

اگر همین سؤال مربوط به یک پروژه انبوهسازی ساختمان باشد که از سه فهرستبهای ابنیه و تأسیسات مکانیکی و برقی در آن بهره می گیرد و مقادیر برآورد این سه رشته در زمان پیشنهاد قیمت طوری باشد که شاخه ابنیه بیشترین رقم برآورد را داشته باشد مقدار شاخص تجهیز و برچیدن کارگاه برابر است با:

375.3 =2/ (375.3+375.3) = شاخص تجهیز و برچیدن کارگاه

5. 3 شاخص تعدیل مصالح پایکار

برای محاسبه مصالح پایکار باید از شاخص های فصل مربوط به نوع مصالح پایکار استفاده کرد و ضریب تعدیل را به دست آورد. به عنوان مثال اگر مصالح پایکار تیرآهن است بایستی از شاخص فصل مربوط به خود که در رشته ابنیه فصل 9 می باشد، استفاده کرد. طبق تبصره بخشنامه شماره 173071/101 به تاریخ 15/09/1382 برای مصالح شن و ماسه و سیمان باید از شاخص فصل مربوط به بتن درجا استفاده کرد.

توجه داشته باشید که مصالح پایکار هنوز مورد استفاده اجرا قرار نگرفته است و در پایکار یا انبار نگهداری می شود لذا یک آیتم جداست. به طور مثال اگر پیمانکار در تاریخ 01/02/1398 مقدار 100 تن آهنآلات وارد کارگاه کرده است ولی در تاریخ 09/03/1398 مقدار 40 تن را در اجرا مصرف کرده است در صورت وضعیت اردیبهشتماه 100 تن مصالح پایکار با ضریب 0.7 لحاظ می شود و در صورت وضعیت بعدی یعنی خردادماه 40 تن به عنوان کارکرد و 60 تن مصالح پایکار با ضریب 0.7 لحاظ خواهد شد.

نکته:

برای به دست آوردن شاخص مصالح پایکار تاریخ ورود مصالح به کارگاه مهم است نه تاریخ خرید یا کارکرد مصالح. در صورتی که تاریخ کارکرد مصالح مورد استناد قرار میگرفت ممکن بود پیمانکار مصالح را خریداری کرده و وارد کارگاه کند اما در ماه یا ماههای بعد این مصالح را استفاده نماید تا ضریب تعدیل بیشتری را به کارفرما تحمیل کند. به عنوان مثال اگر تاریخ ورود مصالح در تاریخ 29/12/1397 باشد و پیمانکار از آن در تاریخ 10/01/1398 استفاده کند برای تعدیل مصالح پایکار باید از شاخص سهماهه چهارم سال 1397 استفاده کند نه سهماهه اول سال 1398.

بنابراین تاریخ ملاک برای تعیین شاخص مصالح پایکار تاریخ ورود مصالح به کارگاه است که باید با حضور مهندس مشاور مقدار و نوع مصالح به همراه تاریخ ورود به کارگاه صورتجلسه شود. این مصالح بر اساس جدول زمانبندی پروژه تهیه و وارد کارگاه می شوند.

5. 4 شاخص تعدیل کارکرد در دوره تأخیر

برای تعدیل کارکردهای انجامشده در زمان تأخیرهای مجاز یا غیرمجاز پیشآمده در پروژه، بهصورت زیر از شاخص ها استفاده میشود.

5. 4. 1 شاخص تعدیل کارکرد در دوره تأخیر مجاز

هر عملیاتی که در دوره تأخیر مجاز انجام شود با استفاده از شاخص های دوره مربوط به انجام کار، تعدیل می شود. علت اینکه از شاخص های دوره کارکرد در تعدیل برآورد دوره تأخیر مجاز استفاده می شود این است که مقصر این تاخیرات پیمانکار نبوده است بنابراین جریمه ای مبنی بر استفاده از شاخص با رقم پایین تر شامل پیمانکار نخواهد شد. همین موضوع در مورد تاخیرات غیرمجاز شامل جریمه می شود که در ادامه به آن می پردازیم.

5. 4. 2 شاخص تعدیل کارکرد در دوره تأخیر غیرمجاز

هر عملیاتی که در زمان تأخیر غیرمجاز انجام شده است بایستی با استفاده از متوسط شاخص های دوره های مربوط به مدت پیمان ( مدت زمانی که در عقد قرارداد درج شده است به اضافه مدتزمان تمدید پیمان به علت تأخیر مجاز) تعدیل شود. در واقع، این نوعی جریمه برای پیمانکار است که بایستی از یک شاخص کمتر (میانگین شاخص های دورهه ای مربوط به مدت پیمان) به جای شاخص های دوره تأخیر غیرمجاز استفاده کند. همچنین ضریب 0.95 موجود در فرمول ضریب تعدیل همین مقدار باقی می ماند تا جریمه دوم نیز شامل حال پیمانکار شود.

در طرح های غیر عمرانی این جریمه برای پیمانکار سنگین تر است زیرا در صورت تأخیر غیرمجاز پیمانکار، ضریب تعدیل باید با شاخص های اولین دوره سهماههی شروع عملیات محاسبه شود که از این بابت جریمه سنگین تری نسبت به حالت قبل شامل حال پیمانکار خواهد شد.

5. 5 شاخص های علی الحساب برای دوران تأخیر

قبل از توضیح درمورد شاخص علی الحساب، فرض کنید مدت اولیه یک پیمان 15 ماه بوده است ولی در پایان ماه 15ام کار پروژه تمام نشده است و پروژه در ماه 17 ام همچنان ادامه دارد. همچنین علت تاخیرات ایجاد شده هنوز مشخص نیست که ناشی از قصور پیمانکار است یا خیر در این شرایط تکلیف مترور برای تعدیل صورت وضعیت ها چیست؟

در جواب این سؤال باید گفت که در پایان مدت اولیه و یا هر تمدید پیمان، پیمانکار درخواست خود را به کارفرما مبنی بر مشخص کردن شاخص های تعدیل کارکرد دوره های بعد، ارائه می دهد. تا زمان رسیدگی به این درخواست، تعدیل کارهایی که بعد از مدت اولیه یا تمدید پیمان انجام می شود برحسب مورد، باید با شاخص های دوره سهماههی مربوط به پایان مدت اولیه یا تمدید پیمان، محاسبه شوند و به صورت علی الحساب به پیمانکار پرداخت گردد.

در ادامه این موضوع در قالب یک مثال روشن تر خواهد شد.

![]() پروژه ابنیه ای را فرض کنید که آخرین مهلت پیشنهاد قیمت توسط پیمانکار

04/04/1392 بوده است و در متن قرارداد آن مدت اولیه پیمان 13 ماه میباشد و

تاریخ شروع پروژه ابتدای بهمن سال 1392 و تأخیر مجاز پروژه تا انتهای سال

1393 میباشد. بنابر قصور پیمانکار این پروژه تا 11/02/1394 به درازا

انجامیده است. مبلغ برآوردی و تائید شده کارفرما در صورت وضعیت برای فصل 9

ام بالغ بر 2،309،129،001 ریال می باشد. 24 درصد از این مبلغ در زمان

تأخیر غیرمجاز برآورد شده است. مبلغ تعدیل زمان تأخیر غیرمجاز این پروژه چه

مقدار است؟

پروژه ابنیه ای را فرض کنید که آخرین مهلت پیشنهاد قیمت توسط پیمانکار

04/04/1392 بوده است و در متن قرارداد آن مدت اولیه پیمان 13 ماه میباشد و

تاریخ شروع پروژه ابتدای بهمن سال 1392 و تأخیر مجاز پروژه تا انتهای سال

1393 میباشد. بنابر قصور پیمانکار این پروژه تا 11/02/1394 به درازا

انجامیده است. مبلغ برآوردی و تائید شده کارفرما در صورت وضعیت برای فصل 9

ام بالغ بر 2،309،129،001 ریال می باشد. 24 درصد از این مبلغ در زمان

تأخیر غیرمجاز برآورد شده است. مبلغ تعدیل زمان تأخیر غیرمجاز این پروژه چه

مقدار است؟

حل:

در نمودار زیر دوره های کارکرد تا زمان تأخیر غیرمجاز مشخص شده است:

شکل12 (نمودار دوره های کارکرد از بهمن 1392 تا اردیبهشت 1394)

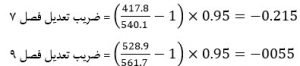

همانطور که از صورت سؤال مشخص است از ابتدای سال 1394 به بعد تاخیرات غیرمجاز پروژه است بنابراین باید از میانگین شاخص های ابتدای پروژه تا ابتدای سال 1394 استفاده کرد که با رجوع به جداول مربوط و فصل نهم فهرست بهای ابنیه داریم:

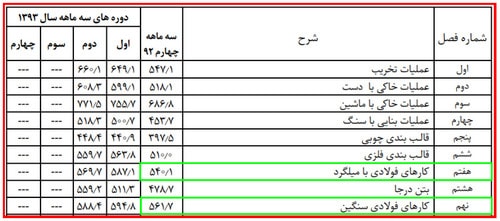

شکل 13 (جدول شاخص های فصلی سال 1393 ابنیه)

به دلیل تأخیر غیرمجاز پیمانکار باید از میانگین شاخص های فصل 9 از ابتدای پروژه به اضافه زمان تأخیر مجاز استفاده کرد که داریم:

582.72= 5 / (580.1+588.6+ 588.4+594.8+561.7) = میانگین شاخص های فصل 9

از آنجا که آخرین مهلت ارائه پیشنهاد قیمت توسط پیمانکار 04/04/1392 است، شاخص مبنای پیمان برای فصل نهم، سه ماهه اول سال 1392 است و همانطور که در شکل زیر مشاهده می کنید برابر 577 خواهد بود.

شکل14 (جدول شاخص های فصلی سال 1392 ابنیه)

بنابراین مقدار ضریب تعدیل برابر است با:

![]()

بنابراین قیمت کارکرد بعد از تعدیل آن برابر است با:

ریال 559178679 = 0.24 × 2309129001 × 1.009 = قیمت نهایی بعد از تعدیل

همانطور که گفته شد 24 درصد از مبلغ کل پیمان در زمان تأخیر غیرمجاز برآورد شده است. لازم به ذکر است که با توجه به توضیحات ارائه شده در بخشهای قبل، در صورتی که پیمانکار تأخیر غیرمجاز نداشت ضریب 0.95 در فرمول ضریب تعدیل به 0.975 تبدیل میشد و همچنین از شاخص های بزرگتری نسبت به شاخص میانگین بهره میبرد و درنهایت مبلغ نهایی بعد از تعدیل مقداری بیشتر بود.

6. نحوه تعدیل کارکردهای صورت وضعیت و ارائه آن

در مقاله تعریف صورت وضعیت از بخش های مختلف یک صورت وضعیت و همچنین ضرایبی که باید در صورت وضعیت لحاظ شوند، توضیحات کافی و لازم ارائه شد. تنها ضریبی که در مقاله مذکور در مورد آن به دلیل حجم زیاد مطالب صحبتی نشد، ضریب تعدیل بود که البته این ضریب باید بعد از تائید صورت وضعیت از سمت کارفرما، به وسیله مترور اعمال شود که در ادامه به آن می پردازیم.

مترور پس از آنکه صورت وضعیت مربوط به کارکرد پیمانکار (معمولاً یکماهه) را تهیه و تنظیم کرد، آن را تسلیم مهندس مشاور می کند و مهندس مشاور آن را بررسی و اصلاح می کند. پس از اصلاحات لازم و ارسال آن برای کارفرما و بررسی و تأیید کارفرما، یک نسخه از نسخه ی تأیید شده ی کارفرما به پیمانکار عودت داده می شود. حال مترور می تواند مبلغ تأیید شده ی کارفرما را تعدیل کند. در واقع مترور یک دفترچه دیگر تحت عنوان دفترچه تعدیل فهرست بها آماده می کند و طبق بند 37 شرایط عمومی پیمان آن را تسلیم مهندس مشاور می کند.

طبق بند 9-2 بخشنامه شماره 173071/101 مورخ 15/09/1382 داریم:

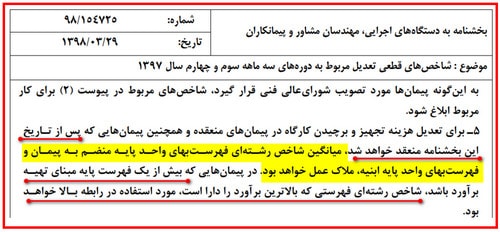

طبق این بند نحوه محاسبه ضریب تعدیل دوران کارکرد پیمانکار بستگی به این دارد که شاخص مربوط به دوره های کارکرد پیمانکار ابلاغشده باشد یا خیر. به عنوان مثال فرض کنید پیمانکاری در سهماههی چهارم سال 97 سه صورت وضعیت تسلیم کارفرما کرده است اما هنوز شاخص های تعدیل این دوره سه ماهه از طرف سازمان مدیریت و برنامه ریزی ابلاغ نشده است (این بخشنامه برای نیمه دوم سال 1397 در تاریخ 29/03/1398 ابلاغ شده است) بنابراین تکلیف پیمانکار برای صورت وضعیت هایی که هنوز تعدیل نشده اند چیست؟

بند 9-2 شماره 173071/101 مورخ 15/09/1382 به این موضوع جواب داده است:

تا زمانی که ابلاغیه مربوط به شاخص های تعدیل صادر نشده است، مترور بایستی بر اساس آخرین شاخص های ابلاغی، تعدیل کارکردهای خود را انجام دهد در این مثال مترور باید از شاخص های دوره سه ماههی اول و دوم سال 1397 برای تعدیل صورت وضعیت های تأییدی کارفرما استفاده کند. در این صورت پرداختی کارفرما به پیمانکار به صورت علی الحساب خواهد بود و طبیعی است بعد از ابلاغ شاخص های دوره های کارکرد، بر اساس شاخص های جدید، مبلغ کارکرد تعدیل شده و پرداخت به پیمانکار به صورت قطعی انجام خواهد شد.

6. 1 تعدیل اقلام ستاره دار

پس از تهیه برآورد قیمت ردیف های غیر پایه یا ستاره دار (ردیف هایی که یا شرح آنها یا بهای واحد آنها در فهرست بها دیده نشده است)، تعدیل آنها بایستی مشابه سایر ردیف ها فصل مربوط به خود انجام شود.

6. 2 تعدیل کارهای جدید

قیمت کارهای جدیدی که از فهرست بهای منضم به پیمان انتخاب می شوند، با شاخص گروهی (فصلی) مربوطه تعدیل می شوند. شاخص مبنای تعدیل این کارها همان شاخص مبنای پیمان است. شاخص مبنای تعدیل این نوع کارها، شاخص دوره سهماههای است که بر اساس قیمت های آن دوره، قیمت کار جدید تعیین و تصویب شده است. به عنوان مثال فرض کنید در حین انجام پروژه کارفرما به پیمانکار ابلاغ کند که آرماتورهای سفره پایینی فونداسیون به جای نمره 18 باید نمره 20 باشد. از آنجا که این مورد در نقشه های اجرایی نبوده و در حین انجام کار به پیمانکار ابلاغ شده است کارجدید و در نتیجه قیمت جدید محسوب می شود و نحوه تعدیل کردن آن به شیوه زیر خواهد بود.

برای محاسبه تعدیل در این حالت ابتدا قیمت کار جدید باید به عددِ محاسبه شده در رابطهی زیر تقسیم شود تا به قیمت های دوره سهماهه مربوط به دوره مبنای پیمان تبدیل شود، سپس مانند سایر ردیف های قیمت منضم به پیمان، تعدیل گردد. در اصطلاح به این عمل تعدیل معکوس گفته می شود.

در واقع این روش که در بخشنامه 173073/101 مورخ 15/09/1382 آورده شده است، قیمت برآورد کارهایی که مشمول قیمت جدید می شوند را به قیمت دوره ی سهماهه مربوط به مبنای پیمان تبدیل میکند و از این به بعد مانند سایر ردیف های منظم به پیمان با آن برخورد می شود. به این معنا که ضرایب پیمان و منطقه و بالاسری و در نهایت تعدیل آن مانند سایر آیتم ها فهرست بها اعمال خواهد شد.

![]() مترور باید شاخص دوره قیمت جدید را تاریخ انجام کار در نظر بگیرد نه تاریخ آنالیز بهای قیمت جدید، چرا؟

مترور باید شاخص دوره قیمت جدید را تاریخ انجام کار در نظر بگیرد نه تاریخ آنالیز بهای قیمت جدید، چرا؟

زیرا در مواردی که ابلاغیه انجام کار جدید از سوی کارفرما در پایان فصل های سال باشد و تاریخ انجام کار جدید در فصل جدید، چنانچه برای محاسبه ضریب تعدیل، تاریخ آنالیز بهای قیمت جدید در نظر گرفته شود با توجه به نرخ افزایش شاخص ها (در اکثر موارد)، پیمانکار متضرر نشود.

شاید برای شما نیز این سؤال ایجاد شده باشد که مگر پیمانکار قیمت جدید را از طریق آنالیز بها و با قیمتهای روز به دست نمی آورد پس چه نیاز به تعدیل داریم وقتی قیمت بهروز است و تورم و افزایش شاخص نداریم؟ این روش ارائهشده برای تعدیل قیمت جدید برای چیست؟ این روش به نفع پیمانکار است یا به ضرر او؟ جواب این سؤالات را در قالب یک مثال بهتر لمس خواهیم کرد.

فرض کنید شما به عنوان یک پیمانکار در تاریخ 22/08/1395 در یک مناقصه پیروز شده اید و پس از تحویل زمین و شروع کار در تاریخ 23/03/1396 کارفرما از شما کاری را می خواهد که در فهرست بها آیتم و قیمتی ندارد ولی مشمول فصل 16 ابنیه می شود.

این کار جدید باید از تاریخ 03/04/1396 شروع شود. بنابراین شما از گروه مترور خود می خواهید که قیمت جدید این ابلاغیه را محاسبه کند. پس از محاسبه فرضاً قیمت واحد بهدستآمده 146000 ریال میباشد. حال می خواهیم بدانیم قیمت کار جدید ابلاغیه چگونه توسط مترور تعدیل می شود؟ (در این سؤال فرض کنید که پروژه در مدت پیمان و با تأخیر مجاز به اتمام رسیده است)

حالت اول) اگر از فرمول بخشنامه استفاده نشود

در این صورت همانطور که در مقاله تعریف صورت وضعیت نیز اشاره شد برای برآورد نهایی قیمت جدید، از ضریب بالاسری (ضریبی که به مواردی از جمله بیمه کارگرها، هزینه دفتر مرکزی، هزینه ایاب و ذهاب کارمندان و… تعلق میگیرد) استفاده می شود. (این ضریب برای طرح عمرانی برابر 1.3 است) که در این صورت نتیجه نهایی کار برابر است با:

ریال 189800 = 146000× 1.3 = قیمت برآوردی بعد از اعمال ضریب بالاسری

بنابراین قیمت جدید واحد کار بر اساس آنالیز بها در خردادماه 1396 برابر 189800 ریال است.

در این روش در واقع ما با قیمتهای آنالیز بها برای قیمت جدید سروکار داریم که نتیجه بعد از اعمال ضریب بالاسری مقدار 189800 ریال شده است.

حالت دوم) اگر از فرمول بخشنامه استفاده شود

شاخص دوره سهماههای که بر اساس آن دوره قیمت کار جدید محاسبه شده است باید با توجه به تاریخ انجام کار به دست آید. بنابراین طبق توضیحات سؤال از شاخص سهماههی دوم سال 1396 استفاده شود که این مقدار با توجه به جدول ارائهشده در زیر برابر 638.4 است.

شکل15 (جدول شاخصه ای فصلی سال 1396 ابنیه)

محاسبه شاخص مبنای پیمان

با توجه به اینکه در تاریخ 22/08/1395 در مناقصه پیروز شده اید و طبق بخشنامه 173073/101 مورخ 15/09/1382 شاخص مبنای پیمان سهماههی قبل از این تاریخ یعنی سهماهه دوم سال 1395 است. این مقدار طبق جدول مربوط به آن برابر با 515.5 است.

شکل16 (جدول شاخصه ای فصلی سال 1395 ابنیه)

بنابراین ضریب مورد نظر بخشنامه برابر است با:

![]()

بنابراین قیمت معادل شده برای دوره مبنای پیمان برابر است با:

ریال 119086.46 =(1.226 / 146000)= قیمت معادل شده به دوره مبنای پیمان

در واقع ما اکنون با کار جدیدی که کارفرما به پیمانکار ابلاغ کرده است مانند سایر ردیف ها برخورد می کنیم و از الان به بعد نحوه تعدیل شبیه تعدیل سایر ردیف هاست.

![]() نحوه محاسبه ضریب تعدیل

نحوه محاسبه ضریب تعدیل

از آنجا که پروژه در مدت اولیه پیمان به اضافه تأخیر مجاز به اتمام رسیده است بجای ضریب 0.95 از ضریب 0.975 در فرمول ضریب تعدیل استفاده می کنیم:

![]()

شاخص کارکرد دوره برای کار جدید ابلاغی مقدار 638.4 به دست آمد. بنابراین:

![]()

بنابراین قیمت نهایی پس از اعمال ضرایب بالاسری و ضریب تعدیل برابر است با:

ریال 190728.87 = 1.232 × 1.3 × 119086.46 = مبلغ کل محاسبهشده با احتساب ضرایب

با مقایسه با مقدار بهدستآمده برای حالت اول (189800 ریال) میبینیم که این به نفع پیمانکار است اما برای حالتی که پیمانکار یا تأخیر نداشته باشد یا تأخیر مجاز باشد درواقع نوعی تشویق میتوان قلمداد کرد. اگر این مورد را برای تأخیر غیرمجاز بخواهیم محاسبه کنیم مقدار زیر به دست می آید:

![]()

بنابراین قیمت نهایی پس از اعمال ضرایب بالاسری و ضریب تعدیل برابر است با:

ریال 189800 = 1.226 × 1.3 × 119086.46 = مبلغ کل محاسبهشده با احتساب ضرایب

مشاهده می شود که برای حالتی که تأخیر غیرمجاز باشد در واقع مثل این است که تعدیل معکوسی انجام نشده است و قیمت همان قیمت آنالیز بهای قیمت جدید با اعمال ضریب بالاسری است.

بخشنامه 173073/101 مورخ 15/09/1382 در واقع با روش تعدیل معکوس دو هدف را زیر نظر دارد اول اینکه در تهیه صورت وضعیت های تعدیل، کار آسانتر شود چون با تعدیل معکوس قیمت جدید به زمان مبنای پیمان میرسد و مانند سایر آیتم ها با آن برخورد خواهد شد و هدف دوم همانطور که گفته شد تشویق پیمانکار برای تحویل پروژه در مدت اولیه پیمان یا نهایت با تأخیر مجاز است.

![]() ضریب تعدیل معکوس چیست؟ حتما ویس زیر را گوش کنید تا به درستی متوجه این موضوع شوید.

ضریب تعدیل معکوس چیست؟ حتما ویس زیر را گوش کنید تا به درستی متوجه این موضوع شوید.

پخشکننده صوت

6. 3 تعدیل پیمان هایی که فهرستبهای واحد پایه برای آنها ابلاغ نشده

برای تعدیل پیمان هایی که برای آنها فهرست بهای پایه ابلاغ نشده است، تطبیق فهرستبهای موردنظر با انواع فهرست های پایه و فصل های مربوط به آنها، هنگام تهیه فهرست مقادیر و برآورد کار و قبل از ارجاع کار، توسط دستگاه اجرایی انجام می شود. نرخ پیمان این نوع کارها، مطابق دستورالعمل تعدیل آحاد بهاء مورد تعدیل قرار می گیرد.

6. 4 تعدیل بخش ارزی

در پیمان های که مشمول فهرستبهای پایه نیستند برای جبران نوسانات ارزی و قیمت اجناس، سازمان برنامه و بودجه در تاریخ 15/12/1397 بخشنامه شماره 701059/97 را ابلاغ کرد که این بخشنامه برای قراردادهایی که پیشنهاد قیمت پیمانکار در بازه 01/05/1391 تا 01/01/1397 و بازه کارکرد 01/01/1396 تا 29/12/1397 باشند، مورد استفاده است. شکافتن این موضوع خارج از حوصله این مقاله است بنابراین برای اطلاعات بیشتر در این مورد به بخشنامه مذکور رجوع کنید.

در ادامه نمودار درختی مربوط به انتخاب نوع شاخص که تاکنون در مورد آن صحبت کردیم آورده شده است.

شکل 17 (نمودار درختی انتخاب نوع شاخص)

6. 5 تعدیل منفی

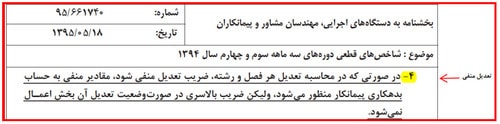

در برخی مواردی ممکن است در یک سال شاخص دوره کارکرد، از سالی که شاخص مبنای پیمان برداشت شده، مقدار کمتری داشته باشد در اینصورت مقدار ضریب تعدیل منفی خواهد شد. در این مواقع، پیمانکار بدهکار می شود و مقدار کارکرد تعدیل شدهی صورت وضعیتِ عملیات اجرایی در آن ماه، منفی خواهد شد و از حساب پیمانکار کم میشود. به عنوان مثال در سال 1394 در بخشنامه شماره 661740/95 در بند 4 این موضوع آورده شده است.

در سال 1394، در سه ماهه های سوم و چهارم شاخص های بعضی فصول افت کرد و باعث ضرر پیمانکاران شد و سازمان برای کمتر کردن این خسارت و به حمایت از پیمانکاران، تعدیل منفی را بدون اعمال ضریب بالاسری در نظر گرفت. برای بهتر روشن شدن این قضیه فرض کنید تاریخ آخرین مهلت پیشنهاد قیمت در یک مناقصه 06/02/1393 باشد؛ در اینصورت شاخص های مبنای پیمان، سه ماهی چهارم قبل از این دوره (دوره اول سال 1393) یعنی سه ماهی چهارم سال 1392 خواهد بود. شاخص های فصول این دوره بصورت زیر است.

شکل18 (جدول شاخص های فصلی سال 1393 ابنیه)

همانطور که مشاهده می کنید شاخص های مبنای پیمان برای فصول 7 و 9 که جزو فصول مهم فهرست بها است به ترتیب 540.1 و 561.7 می باشد. اگر پیمانکاری در این مناقصه پیروز شده باشد و در بازهی 01/11/94 تا 29/11/94 عملیات اجرایی مربوط به آرماتوربندی و یا اجرای تیر و ستون فولادی یک ساختمان اسکلت فلزی را انجام داده باشد، در موقع تعدیل، صورت وضعیت با ضریب تعدیل منفی روبرو خواهد شد.

شکل19 (جدول شاخص های فصلی سال 1394 ابنیه)

این اتفاق (منفی شدن ضریب تعدیل) معمولاً کم اتفاق میافتد ولی به هرحال پیمانکار متضرر و کارفرما خوشحال خواهد شد!

7. بخش های تشکیلدهنده دفترچه تعدیل صورت وضعیت

در مقالهصورت وضعیت بخش های مختلف تشکیلدهنده صورت وضعیت را موردبررسی قراردادیم. صورت وضعیت مقادیر برآورد کارکرد، پس از تائید کارفرما و تهیه یک نسخه از آن و ارجاع به پیمانکار، آماده تعدیل می شود. در واقع دفترچه تعدیل صورت وضعیت یک دفترچه جدا از دفترچه صورت وضعیت کارکرد است که بعد از تأیید دفترچه صورت وضعیت کارکرد توسط کارفرما، باید توسط مترور آماده شود. این دفترچه شامل بخش های زیر است.

7. 1روکش

در این برگه که نمونه آن نیز در بخشنامه 173073/101 مورخ 15/09/1382 آورده شده است 4 جدول موجود است که موضوع آنها عبارتاند از:

- مشخصات پیمان،

- مشخصات صورت وضعیت ها،

- دوره ها،

- خلاصه محاسبه تعدیل و وضعیت تعدیل قرارداد تا صورت وضعیت موجود.

برای آشنایی بهتر با پر کردن روکش دفترچه تعدیل مثالی را در ادامه بررسی میکنیم.

![]() پروژه

ابنیه ای را در نظر بگیرید که آخرین روز تسلیم پیشنهاد قیمت آن تاریخ

14/01/1391 بوده است و در تاریخ 12/02/1391 پیمان آن عقد شده است. مدت

اولیه پیمان 11 ماه است. اگر تاریخ شروع کار را 11/03/1391 فرض کنیم و

تاریخ تهیه اولین صورت وضعیت را 05/05/1391 در نظر بگیریم جداول 1 و 3

روکش بهصورت زیر پر خواهند شد.

پروژه

ابنیه ای را در نظر بگیرید که آخرین روز تسلیم پیشنهاد قیمت آن تاریخ

14/01/1391 بوده است و در تاریخ 12/02/1391 پیمان آن عقد شده است. مدت

اولیه پیمان 11 ماه است. اگر تاریخ شروع کار را 11/03/1391 فرض کنیم و

تاریخ تهیه اولین صورت وضعیت را 05/05/1391 در نظر بگیریم جداول 1 و 3

روکش بهصورت زیر پر خواهند شد.

دوره مبنای پیمان با توجه به آخرین روز تسلیم پیشنهاد پیمان دوره سهماههی چهارم سال 1390 است.

از تاریخ شروع کار تا تنظیم اولین صورت وضعیت، دو دورهی کاری وجود دارد که باید محاسبه کنیم در هر دوره چند روز، کار انجامشده است.

- دوره اول :

سهماههی دوم سال 1391 از تاریخ 11/03/1391 تا پایان همین ماه (31/03/1391) به عبارتی 21 روز - دوره دوم :

سهماههی سوم سال 1391 از تاریخ 01/04/1391 تا 05/05/1391 به عبارتی 36 روز

درمجموع 57 روز کارکرد برای صورت وضعیت شماره 1 که سهم هر دوره عبارت است از:

سهم دوره اول برابر است با 21/57 و سهم دوره دوم برابر 36/57 که باید در جدول شماره 3 وارد شود.

در جدول 2 روکش مقادیر محاسبهشده در جداول صفحات بعد که مربوط به تعدیل صورت وضعیت است باید وارد شود در واقع این جدول در انتهای تکمیل دفترچه تعدیل پر خواهد شد.

جدول شماره 4 نیز مثل جدول 2 پس از تعدیل مقادیر صورت وضعیت پر خواهند شد.

شکل 20 (جداول روکش دفترچه تعدیل)

7. 2 برگه تعدیل صورت وضعیت

صفحه بعد مربوط به جداول تعدیل صورت وضعیت است. در این جداول همانطور که مشاهده می کنید در ستون های مختلف، دوره کارکرد و شماره صورت وضعیت و شاخص ها و… نوشته شده است. در اینجا مقادیر مبلغ ها فرضی می باشد. شاخص های جدول از ابلاغیه های سال های 90 و 91 برداشت شده است. مبالغ صورت وضعیت بعد از اعمال ضرایب بالاسری طبقات، منطقه و … در این جدول آورده می شود. ستون مربوط به نسبت دوره کارکرد همان مقادیری است که از جدول 3 روکش محاسبه کردیم.

شکل 22 (جدول شاخص های گروهی سال 1391 ابنیه)

شکل 23 (جدول تعدیل صورت وضعیت)

توجه شود که فرمت اکثر جدول های تعدیل به همین شکل است و ممکن است در بعضی پروژه ها چند ستون اضافه تر یا کمتر باشد. مقادیر مربوط به تجهیز و برچیدن کارگاه به همین فرمت در انتهای این جدول آورده میشود.

نتیجه گیری

بحث تعدیل و نحوه محاسبه ضریب تعدیل بحث بسیار مهمی در برآورد قیمت نهایی پروژههای عمرانی است. در این مقاله سعی بر این شد که مطالبی جامع، همراه با مثال های متنوع ارائه شود تا دید شما مهندسین عزیز نسبت به موضوع تعدیل بیشتر باز شود. آنچه واضح است این پایان مسیر یادگیری تعدیل یک صورت وضعیت نیست و قطعاً شما تا با پروژه های مختلف و شرایط کاری مختلف روبرو نشوید نمی توانید به بحث تعدیل مسلط شوید زیرا هر پروژه برحسب شرایطی که برای آن پیش می آید ممکن است شما را به عنوان مترور به چالش های جدیدی روبرو کند که در هیچ کتاب یا مقاله ای آنرا نخواهید یافت.

![]() اگر حوصله مطالعه متن را ندارید و یا اگر مطلبی فراتر از این مقاله میخواهید. پیشنهاد می کنم ویدئو های فوق العاده آموزش صورت وضعیت نویسی با تدریس مهندس رجب زاده را از دست ندهید.

اگر حوصله مطالعه متن را ندارید و یا اگر مطلبی فراتر از این مقاله میخواهید. پیشنهاد می کنم ویدئو های فوق العاده آموزش صورت وضعیت نویسی با تدریس مهندس رجب زاده را از دست ندهید.

منابع:

- نشریه 289

- شرایط عمومی پیمان

- دستورالعمل نحوه تعدیل آحاد بهای پیمان ها (بخشنامه 173073/101 مورخ 15/9/1382)

- پکیج جامع مترور حرفه ای – مولف مهندس محمد کرایلو

- وبسایت عمران سافت

- وبسایت برنامه ریزی و کنترل پروژه کاربردی

http://www.omransoft.ir

https://sabzsaze.com